文 | 市值榜,作者 | 贾乐乐,编辑 | 赵元

当新能源电动车基本解决里程焦虑之后,电池安全正成为行业“皇冠上的明珠”。

2025年3月,工业和信息化部发布强制性国家标准《电动汽车用动力蓄电池安全要求》,首次将动力电池“不起火、不爆炸”列为强制性要求,新标准于2026年7月1日起实施。

固态电池也成为全球新能源的焦点。一方面,主流液态锂电池技术在能量密度和安全性上,越来越接近理论上的天花板,另一方面,固态电池的技术突破、量产时间表不断更新。

这其中,有着清华背景、产业资本的清陶能源备受关注,早就被讨论会不会是下一代宁王。

2026年4月,清陶能源正式向港交所递交了IPO申请。这家估值279亿元的独角兽商业化情况怎么样?距离下一个宁王还有多少距离?

一、抢跑,靠什么?

清陶能源是带着“第一”的光环上市的,包括“冲击固态电池第一股”“出货量第一”。

弗若斯特沙利文的报告,2025年,清陶在全球固液混合及全固态电池市场的出货量排名第一,全球份额约33.6%,中国份额约44.8%。

到2026年3月底,清陶能源的电池已经装进了智己、名爵、福田等品牌的30多款车型,累计交付超过16800套。储能方面,内蒙古乌海800MWh的储能电站,是全球最大的固液混合电池项目,清陶是唯一的电池供应商。

清陶跑出来的原因,得从它的技术路线说起。

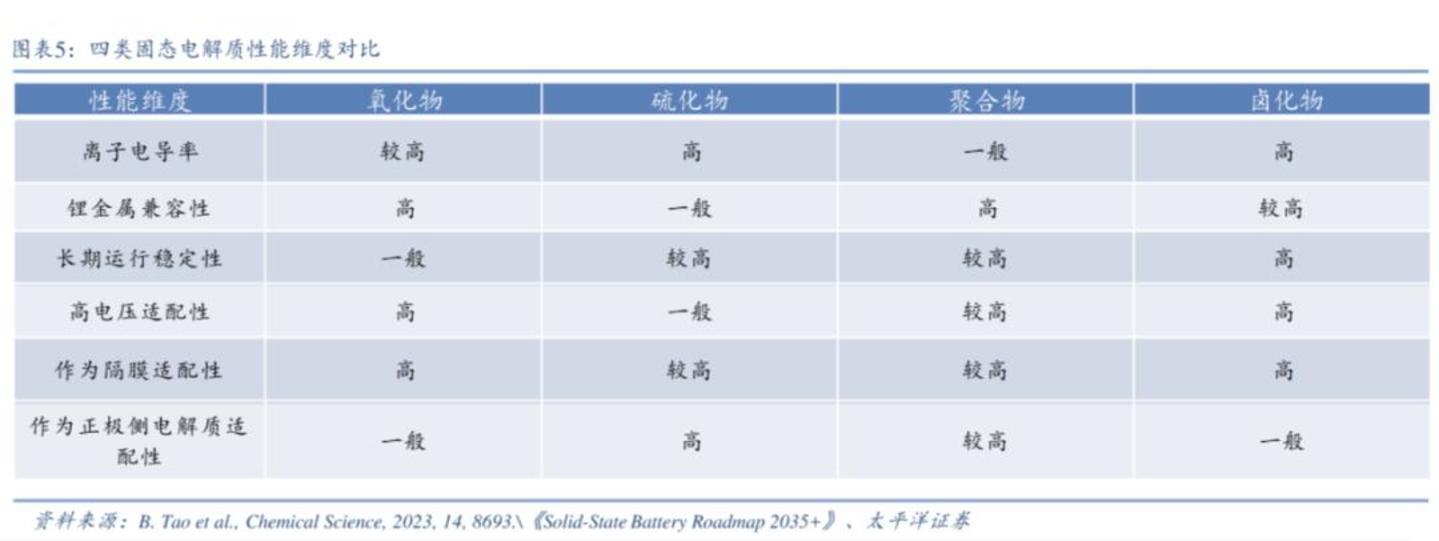

固液混合及全固态电池行业面临的根本挑战源自硫化物、氧化物、聚合物、卤化物等固体电解质的固有物理及化学性质。这些开发材料在某些方面各有优点,但没有单一材料能提供大规模商业应用所需的全部性能特点。

清陶选择的路线是开发有机-无机复合电解质及相关成型工艺,以提升离子电导率和机械稳定性,同时实现下一代正负极材料的兼容。招股书还提到,这是一条快速且具有商业可行性的技术路线,能够同时实现固液混合电池和全固态电池的开发与商业化。

由于全固态电池的量产始终受制于材料与界面难题、制造与工艺环节的瓶颈,大部分电池企业都选择“渐进式”路径,半固态先行、全固态跟进。

清陶能源也不例外,并且是跑得比较快的。

清陶能源总经理李峥曾提到,第一代半固态电池大概30%的设备是全新的,到下一代这个比例会提到60%,等到了第三代全固态,除了最后的充放电环节,整条产线基本和现在的液态电池产线完全不一样了。

这意味着,清陶可以更大限度地吃到液态电池行业已经卷出来的红利。

2018年,清陶建成全球最早一批固液混合电池商业化生产线,2020年,车规级产线的年产能达到1GWh规模化,同年推出国内第一辆能跑的固态电池汽车。

技术路线的底子,来自一支“清华系”团队。

清陶的源头是中国科学院院士、清华大学教授南策文团队的固态电池成果。南策文从2002年开始就在清华带着团队做固态电池,2014年,他的两个博士生冯玉川和李峥决定把实验室的东西搬到产线上去,清陶的故事就这么开始了。

现在冯玉川是董事长,李峥是总经理,另一个清华博士何泓材做副总经理兼研究院院长。

确定性的产业趋势、清华背景,资本自然跟了上来。

2016年,峰瑞资本投了A轮。随后北汽产投、广汽资本陆续进场。但真正把清陶推起来的,是上汽集团——从2020年起,上汽多轮加注,仅2023年一轮就追加了27亿元,成了清陶最大的产业投资人,直接、间接持股合计约16.52%。

两边不只是出钱拿股份,还成立了合资公司清陶动力,技术研发和整车应用全面绑定。

此外,清陶的股东中还包括中银投资、新鼎资本、国寿资本这些机构,产业资本和财务资本都有。

一轮接一轮的融资,估值也跟着水涨船高。2016年A轮时每股0.3元,2021年F轮涨到23.17元,到2026年2月的H轮已经到了47.5元。

招股书披露,H轮融资完成后,清陶的投后估值大约279亿元。

279亿,固态电池赛道估值最高的独角兽之一。市场对它的期待,已经全部压在了这个数字上。至于它能不能真正成为“下一个宁德时代”,接下来要看它能不能在眼下这场巨额亏损里,找到一个翻身的拐点。

二、流血换市场

一边是全球出货量第一的行业地位、279亿的估值、上汽的鼎力支持,以及迅速扩大的营收规模。

2025年,清陶的营收是9.43亿元,比上一年的4.05亿元翻了一倍多,增速132.8%,的确是一只正在起飞的独角兽。

另一边,是巨额的亏损。

2023年—2025年,清陶的净亏损分别为8.53亿元、9.99亿元和13.02亿元,三年累计亏掉超过31亿元,经调整亏损分别为2.78亿元、4.96亿元、7.66亿元。

亏损最重要的原因是,清陶要想把固液混合电池塞进真正的量产车里,价格就必须向液态电池看齐。

新技术要在某些维度上比现有方案好上十倍,才能让客户真正愿意切换。这是硅谷投资人彼得·蒂尔、马斯克等都反复提及的观点。

这个逻辑在B端市场尤其残酷。C端消费者可能会为了一点新功能买单,但车企的采购部门要考虑得更多。要么效用有量级的提升,要么成本有显著的下降,如果两边都不够有说服力,采购决策就很难发生。

清陶面对的就是这样一个现实。

2025年,液态磷酸铁锂电池的价格已经卷到了0.3元/Wh以下,三元锂电池大约在0.5元/Wh。

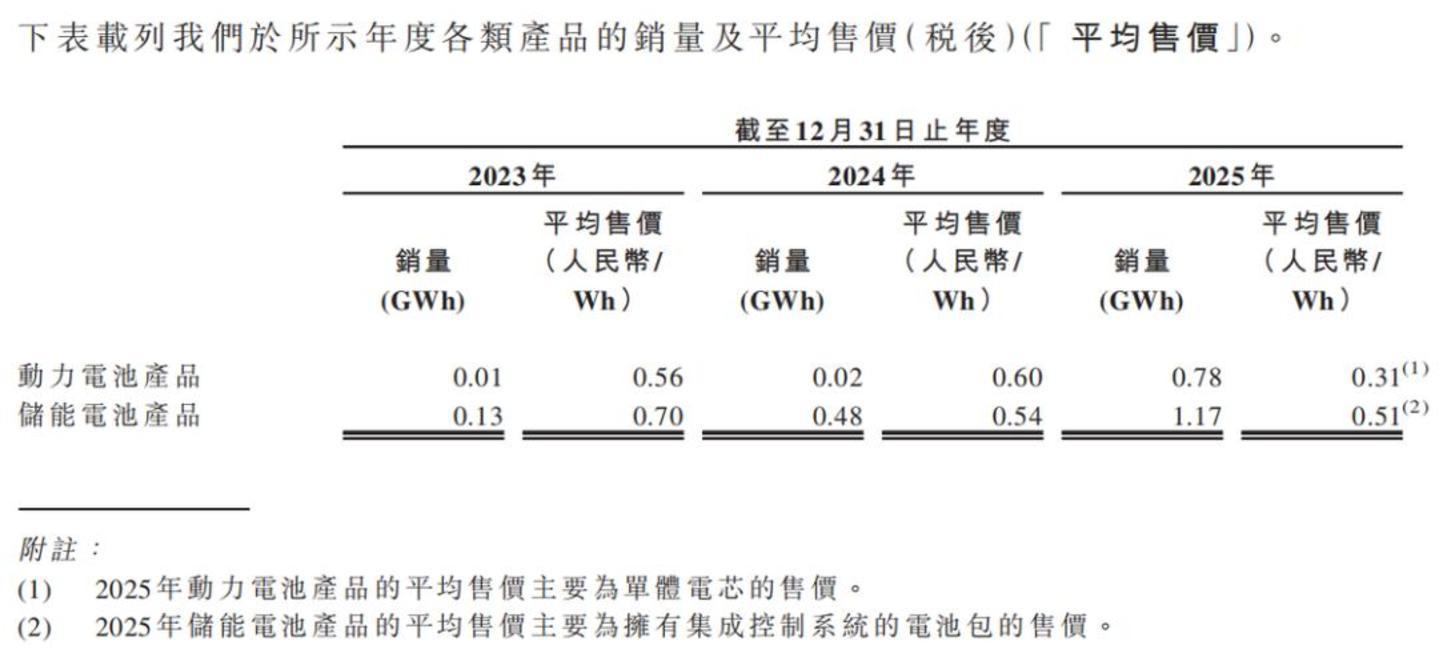

2023年,清陶动力电池的平均售价是0.56元/Wh,2024年是0.6元/Wh。到了2025年,当它开始向头部车企批量供货时,价格直接掉到了0.31元/Wh。相比较而言,储能电池的单价下降幅度较小。

招股书把这种降价归因于从“小批量定制”转向“大规模市场批发”,也就是从早期验证阶段进入正常的商业供货节奏。但0.31元/Wh这个数字意味着清陶的固液混合电池,定价已经和磷酸铁锂液态电池站在了同一条线上。

正如招股书中提到的,采用了“竞争性定价策略”。

然而,液态动力电池的定价是卷出来的,清陶的定价是“补贴”出来的。

由于市场规模还不大,清陶的产能利用率并不高。2023年到2025年,清陶的产能利用率分别是43%、26%和53%。2025年虽然比上一年有大幅提升,但依然有将近一半的产能在闲置。

产线一旦建起来,厂房设备折旧、能源这些固定成本每天都在发生,不管有没有产出。这就导致规模效应还无法显现,成本高企、毛利率为负。

2025年,清陶动力电池业务的毛利率是-111.6%。这个数字比2024年的-77%又恶化了一大截。储能电池那边好一些,毛利率从2023年的-108.5%收窄到了2025年的-6.0%。整体的毛利率是-26.5%,连续三年为负。

账面上的亏损难以避免带来资金的持续流出。

2023年到2025年,清陶的经营现金流连续三年为负,分别是-5.4亿、-4.7亿和-5.3亿元,在持续失血。

此外,截至2025年末,清陶账上躺着超过77亿元的附带优先权的赎回负债,这是历轮融资时赋予投资人的特殊权利。如果IPO不成功,或者在约定时间内没有完成上市,这些负债就会从“远期义务”变成“当期债务”,带来流动性压力。

三、技术决定速度,规模决定终局

在固态电池这个新赛道上,率先量产装车的先发优势,帮清陶抢到一个身位。其全固态电池的进展是,2026年3月样车下线、2027年量产目标明确。

现在,从产线设计、设备能力到材料配套,行业多个环节正在同步走向成熟,这意味着固态电池正从“技术储备”走向“产能竞争”。到了这个阶段,竞争点在于产线上的良率、供应链的议价能力,以及真金白银的资本厚度。

换句话说,这是一个技术先锋型重资产制造产业。而说到规模化制造,电池赛道上,从来不缺重量级选手。

那么,清陶能源接下来要面临的问题自然是,会不会被大佬的后发优势碾压。

一旦全固态技术路线趋于收敛,宁德时代等巨头完全可以凭借其恐怖的量产能力和供应链议价权,将成本压低到对手难以企及的水平。

但换个角度看,巨头在液态电池上投入的数千亿资产,此时也会成为它们的沉重包袱。这也是“任何行业的小公司,或者是坚持科技创新的公司,都要用更聚焦、更高效、更坚决的革命态度去做研究”的言外之意。

这里的时间差,就是清陶最珍贵的窗口期。

如果能在窗口期内把产能、客户和成本结构跑通,它的抗风险能力就会大大提升。这意味着,即使未来固态电池陷入难以避免的价格战,清陶也能有更厚的安全垫。

窗口期有多长?

具体来看,宁德时代2027年有望实现小批量生产,中创新航计划2027年实现全固态电池的小批量装车验证,比亚迪计划2027年启动固态电池的批量示范装车应用,亿纬锂能计划2028年推出具有400Wh/kg高比能量的全固态电池,国轩高科自主研发的“金石”全固态电池进入中试量产阶段。

除了这些“大块头”,太蓝新能源,启动IPO的卫蓝新能源也在紧追不舍。

“小批量生产”“示范装车”“量产交付”,各家的表述略有不同,但时间节点都指向了同一个窗口,2027年。行业普遍预期2030年前后进入大规模商用阶段。

从这些规划来看,清陶的全固态电池进展领先并不算显著。当然,与上汽的绑定,可能可以让清陶在整车应用端获得快速的验证,扩大领先优势。

另一方面,与上汽的深度绑定也会带来经营高波动性的风险。

根据框架协议,2026年至2028年,清陶能源向上汽销售产品的年度上限分别为10亿元、50亿元和95亿元。2028年的交易上限是其2025年全年营收的十倍。未来三年,清陶能源预计将50%的产能分配给上汽的潜在订单。

一旦上汽集团的车型销量不及预期,或双方的合作关系生变,将对清陶能源的经营造成冲击。

换句话说,清陶现在需要用IPO募资撑过窗口期,用窗口期跑通规模化,用规模化积累竞争优势。而来自时间、资金、竞争对手等多方面的压力让这个赌局的容错率极低。