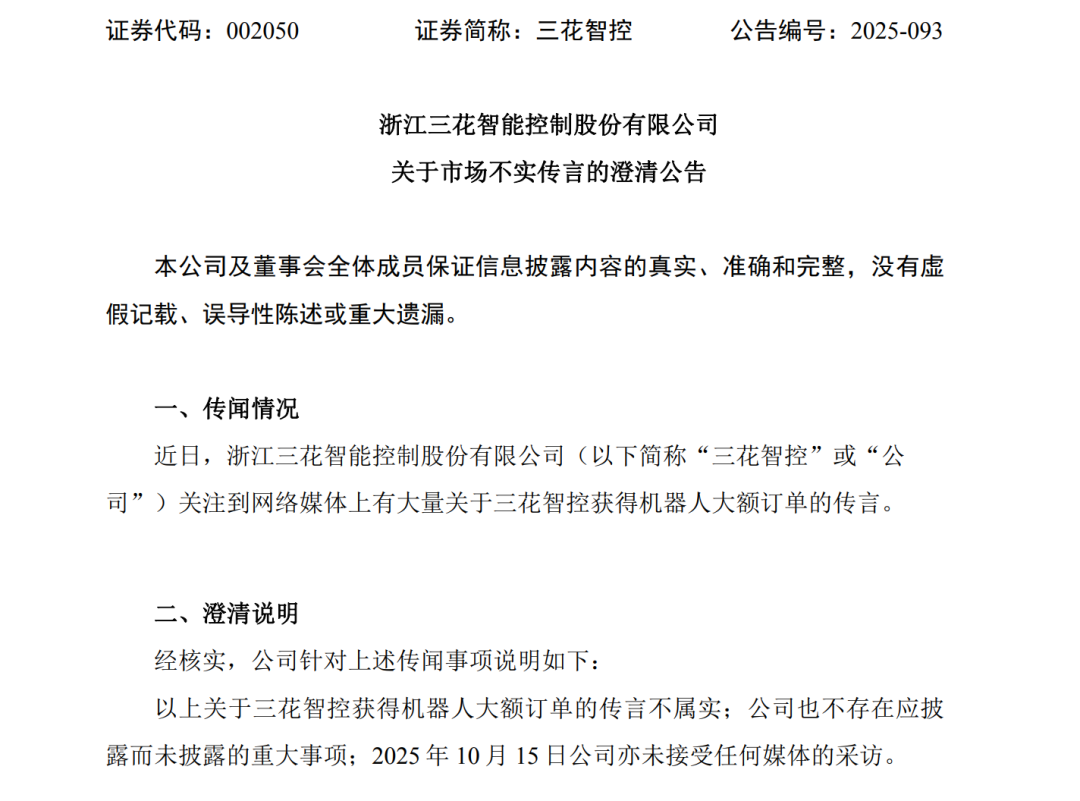

随着AWE2026上特斯拉第三代Optimus的亮相,马斯克的百万台量产承诺,似乎已近在眼前。

谁在为Optimus造“关节”?过去一段时间,外界众说纷纭,始终未有正式回应。直到最近,五家中国供应商集体赴泰国建厂的消息,首次让特斯拉的“O链”(Optimus供应链)浮出水面。

今年2月,泰国媒体报道称,泰国投资促进委员会已批准新剑传动、贝特科技、三花智控、拓普集团、旭升集团在泰国投资设厂,生产人形机器人结构框架及关节、手臂和手指控制系统,建厂的主要目标市场是为“特斯拉机器人”以及其他主要科技公司(包括苹果、三星和华为)供应零部件。

细看这份“O链”名单,分工一目了然:三花智控生产执行器,为机器人提供“肌肉”动力;拓普集团负责关节模组和执行器等,连接机器人的“骨骼”;旭升集团生产关节等部件;新剑传动和贝特科技生产行星滚珠丝杠,掌控机器人的细微动作。

这些企业大多与特斯拉在新能源汽车领域合作多年。当人形机器人风口来临,它们凭借在精密制造上的技术积累,将业务触角延伸至人形机器人领域,切入机器人的执行器、滚珠丝杠、关节、手臂等关键部件供应链。

今天,我们就来盘点一下,马斯克的“O链”,到底有着哪些熟悉的面孔?

01

最受关注的是三花智控。作为特斯拉的老牌供应商,在媒体报道中,它即将为擎天柱生产执行器,这是人形机器人关节运动的核心部件,相当于机器人的“肌肉”。

三花智控是做农机和空调配件起家的,后来切入新能源汽车产业,在2017年成为特斯拉一级供应商,提供热管理零部件,市场早已将其视为“特斯拉概念股”。

2023年,三花智控开始布局机器人机电执行器业务,包括旋转和线性执行器,并为此投资建厂。2024年1月,三花智控计划在杭州投资38亿元建设机器人机电执行器和域控制器研发及生产基地。

在机器人业务上,三花智控还处于初步阶段,但已经开始和客户合作。2025年上半年,三花智控已配合客户进行全系列产品研发、试制、迭代、送样,并取得了一系列围绕现有产品的创新成果。

尽管三花智控从未承认是特斯拉Optimus机器人供应商,市场消息却总能扰动股价。

去年10月,有市场消息称,特斯拉向三花智控下达了超过50亿元的线性执行器订单,并计划于2026年第一季度开始交付。市场估算,这至少生产18万台特斯拉Optimus人形机器人。

这一消息导致三花智控在A股和港股同时上涨,A股当日上涨10%。以至于三花智控紧急发布澄清公告称“该传言不属实”,不存在应披露而未披露的重大事项。

同样作为特斯拉的老牌供应商,拓普集团早在2016年就已是特斯拉的底盘供应商,后来也切入了机器人业务。

2023年,拓普集团成立电驱事业部,切入具身智能机器人领域。后来,拓普集团拟投资50亿元建设机器人电驱系统生产基地。

除了电驱执行器,拓普集团还布局了机器人躯体结构件、传感器、足部减震器、电子柔性皮肤等。

其2024年年报显示,拓普集团与客户从直线执行器开始合作,后又启动了旋转执行器的研发,然后又开始研发灵巧手电机等产品,已经多次向客户送样。

虽然并未明确客户是谁,但是在媒体报道中,拓普集团即将为特斯拉机器人生产关节模组和执行器等。

另一家特斯拉多年核心供应商旭升集团,即将为Optimus生产关节和骨骼部件。

旭升集团成立于2003年,在铝合金成型工艺上优势突出,长期从事精密铝合金零部件的研发、生产与销售,产品主要供应于新能源汽车的电驱动、电池、底盘及悬挂等系统。

早在2013年,旭升集团就与特斯拉达成合作,成为其一级供应商,为特斯拉的ModelS/X、Model3/Y等车型提供轻量化解决方案。

随着机器人时代到来,旭升集团也开始涉足机器人业务。

去年5月,他在回答投资者提问时称,目前公司已与多家海内外人形机器人客户达成关节壳体、躯干结构件等产品合作。其2025年半年报也显示,旭升集团与国内外多家头部机器人企业建立合作,获得多个客户项目定点。

新剑传动则是为Optimus造“行星滚柱丝杠”的。丝杠是机器人的手臂、腿部、腰部以及灵巧手部位的核心零部件,每台Optimus预计将使用14-16根行星滚柱丝杠。

不同于上述三家,新剑传动并不是特斯拉汽车的核心供应商。但是却早已进入擎天柱供应链。根据中国证券报,新剑传动产品2022年已应用于Optimus。

新剑传动成立于1999年,研发生产滚轧成型蜗杆齿轮、座椅水平驱动器、行星滚柱丝杠、直线型电驱动关节等产品。凭借着在丝杠领域的优势,新剑传动切入了人形机器人领域。

2025年3月,新剑传动董事长单新平接受浙江日报采访时透露,“行星滚柱丝杠是机器人设备的关键零部件......今年,新剑传动迎来了年产100万台人形机器人行星滚柱丝杠产业化新项目,抓住了新风口。”

据杭州市人民政府网站消息,2025年一季度,新剑传动总部暨年产100万台人形机器人“行星滚柱丝杠”产业化项目基地开工建设。该项目总建筑面积约7.1万平方米,计划总投资26亿元,一期投资10亿元。

100万台的产能规划,恰好匹配了特斯拉的长期目标,马斯克曾明确表示Optimus第三代于2026年底前开启量产,目标年产100万台。

去年下半年,更有市场消息称,特斯拉已向新剑传动下达量产灵巧手总成订单,在1000台及以上。

虽然该消息是市场传言,但是去年8月,新剑传动已与信质集团旗下子公司浙江鸿辉电机有限公司合作,在人形机器人灵巧手及关节模组等传动执行器领域展开合作。

乘着人形机器人的风口,今年1月,新剑传动启动了上市辅导工作。

同样为特斯拉生产“行星滚柱丝杠”的还有贝特科技。这家公司成立于2003年,专注于电力电子保护元器件及相关配件的研发,产品用于汽车电子、消费电子等领域。2024年,其全年营收约5亿元。

去年9月,贝特科技被同样做电子保护元器件的扬杰科技收购,以22.18亿元现金收购其100%股权,并签下了未来三年合计5.55亿元的业绩对赌协议。

02

除了前述五家企业,公开信息显示,另外两家特斯拉供应商:长盈精密和蓝思科技,也被市场视为特斯拉机器人的潜在供应商。二者的共同点在于:一方面,它们均为特斯拉的长期供应商;另一方面,两家公司均已切入机器人相关业务领域,并向客户交付了样品。

长盈精密是特斯拉的长期供应商,近些年其业务也涉及机器人。2025年,长盈精密累计交付了约69万件人形机器人精密零组件,其中约80%的产品被送往海外客户手中。这69万件产品覆盖了人形机器人灵巧手、四肢关节、传动系统等多个核心部位的精密零组件。

蓝思科技也是特斯拉的核心供应商,业务也早延伸至人形机器人结构件、功能模组及整机组装等领域。其2025年半年报显示,蓝思科技与国内外头部具身智能企业的合作都取得实质进展,实现关节模组、灵巧手、外骨骼设备等核心部件及整机组装的批量交付。

譬如蓝思科技早已和智元机器人达成合作。2025年1月,蓝思科技向智元批量交付了人形机器人灵犀X1,参与了灵犀X1机器人的关节模组、DCU控制器、OmniPicker(夹爪)等核心部件的生产组装与测试控制。

去年9月,有投资者提问,蓝思科技是否参与了供应特斯拉Optimas人形机器人?

蓝思科技回复称,公司已为多家人形机器人客户批量交付头部模组、关节模组、灵巧手、躯干壳体结构件及整机组装,同时也在配合北美大客户开发人形机器人相关模组。

卧龙电驱也是猜测对象之一。不过去年9月,卧龙电驱否认了“生产的轴向磁通电机和无框力矩电机已进入特斯拉Optimus测试环节,并且已锁定20万台电机订单”这一消息。

恒立液压也曾被传出是特斯拉机器人的供应商之一,业务涉及丝杠生产。据21世纪经济报道,丝杠是特斯拉人形机器人硬件的第一大成本来源、约占整机成本的30%。不过,恒立液压很快辟谣,称公司主要配合客户开展早期研发和样件设计工作,正积极接触国内外众多客户,合作进展涵盖研发与送样等多个环节。

这些猜测都指向一点:中国供应链是特斯拉擎天柱绕不开的一环。

虽然马斯克停产ModelS和X,将加州弗里蒙特工厂改造为生产“擎天柱”的工厂,但是擎天柱的生产依赖中国供应链却是很明显的。

马斯克早在多年前就已经和中国厂商接洽。

观察者网援引《南华早报》报道称,有知情人士透露,特斯拉早在3年前便已开始与数百家中国零部件供应商接洽采购事宜,还与部分厂商深度合作开展研发及硬件设计工作。一些供应商已根据特斯拉的反馈,小批量交付了零部件样品。最近几个月已有供应商向特斯拉寄送了“擎天柱”机器人弧形玻璃头部的全新原型配件。

上述知情人士称,这条供应链将效仿苹果和特斯拉电动汽车,在中国建立强大的零部件供应商网络——从执行器、电机、减速器、轴承、视觉系统、传感器、螺丝到电池的制造商。

03

梳理下来可以看到,这条若隐若现的“O链”,其核心成员几乎都贴着共同的标签:或多或少都与汽车行业相关,大多是特斯拉汽车的供应商。在过去十多年,他们参与了特斯拉汽车的制造,如今,当马斯克将下一场赌注押在人形机器人上时,他们也要为自己做打算。

“最终没人会记得特斯拉曾经造过车”,马斯克的转型,不仅关乎自身发展前景,也对汽车产业链产生了一定影响。

从技术上看,汽车供应链向机器人供应链迁移几乎是顺理成章的事。人形机器人的核心零部件,如执行器、关节、丝杠等部件,与新能源汽车的电驱动系统等有着极高的技术同源性。

更深层次的原因在于,新能源汽车行业经历爆发式增长后,已经逐渐进入平稳期,企业需要新的增长引擎。而马斯克描绘的“百万台量产”,乃至“未来市场价值超过汽车”的蓝图,以及25万亿美元的市场估值,恰好提供了一个充满想象的增长空间。

当然,这场迁移并非单相思。马斯克同样有依赖中国供应链的理由。

一方面是,目前人形机器人的零部件生产大多来自中国企业。

美国贝恩咨询公司合伙人成鑫称:“人形机器人领域约50%至70%的制造能力及核心零部件生产技术都掌握在中国企业手中......在部分核心零部件领域,中国企业的产品在全球人形机器人物料清单中的占比至少达到55%。”

IDC数据也曾显示,2025年全球有约1.8万台人形机器人,其中大部分都来自于中国机器人企业。

二是成本问题。据摩根士丹利估计,如果没有中国供应链参与,擎天柱第二代的总成本将从约4.6万美元升至13.1万美元。这对于要将成本控制在2万美元的特斯拉而言,显然是无法承受之重。

中国供应商们渴望抓住时代浪潮,而特斯拉需要在中国寻找一个复刻“果链”奇迹的供应链体系,某种程度上,这是双向奔赴。

只是供应商们虽然渴望订单,但现实却冷静得多。

去年11月,高盛发布了对九家中国人形机器人供应链的实地调研报告,其中包括三花智控、拓普集团等公司。报告指出,这些供应商正在规划中国及海外(主要是泰国,其次是墨西哥)产能,年化产能规划区间约10万至100万台机器人。

但是报告同时指出,高盛所调研的九家产业链公司,尚无任何一家证实获得确定性大额订单,也未能提供清晰的量产时间表。

正如《第一财经》报道,有调研公司负责人表示,作为供应商尽可能做好准备,尽管没有接到规模订单,但产能规划规模是根据大客户给的产能指引进行安排。

这也就意味着,“O链”已经做好准备,就等着Optimus迈出量产的一步了。而按照马斯克的计划,这一时间是2026年底前。