反向合资 ” 真不是开玩笑,欧盟是来真的了。

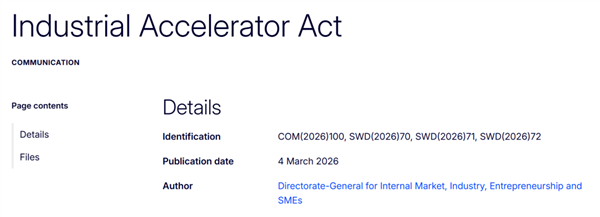

几天前,欧盟发布了一份《工业加速器法案》,要求外国企业在投资欧盟的时候,外方占的股权不能超过 49% 。

呃。。。大伙儿有没有一种,似曾相识的感觉?这不就是当年我们的合资政策吗?现在我们都已经放开合资比例了,咋欧盟又重新抄回去了?

其实,从操作上来说,他们的手法和咱们完全不一样。过去中国的合资是从无到有,为的是大家互利共赢,而欧盟的这次合资,明显是奔着遏制东方某大国来的。

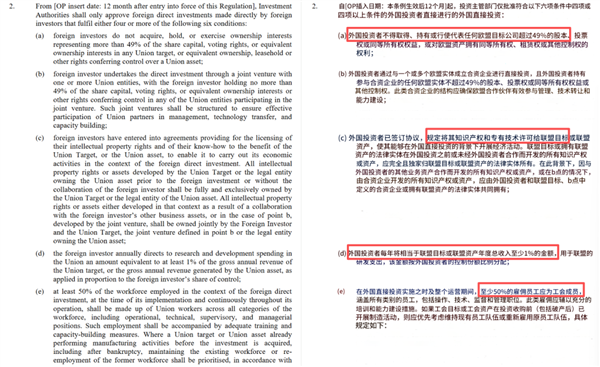

根据法案,海外投资如果要进入欧盟,至少得完成六项条件里的四个,除了要求 49% 的合资股权分配,另外还有技术转让、本地研发、保障就业、境内采购等等。如果不参与合资,那么你就会在税收、补贴、公共采购上被区别对待,基本等于失去竞争力。

一句话说,欧盟玩的比我们要狠多了。。。

咱们就先来说这个股权。

过去中国对合资的要求,是来自 1994 年的《汽车工业产业政策》:生产汽车整车产品的合资项目,中方所占股份比例不得低于 50% 。

比如大家熟悉的上汽大众、华晨宝马、北京奔驰等等,当时都是 50:50 的持股比例。

这个意思是,中外双方在董事会的席位是相同的。在 “ 双签制度 ” 下,两边都拥有对经营决策一票否决的权力。

举个实际的例子,当年广州标致散伙,本质上就是中法双方话语权对等,只能疯狂内耗,谁也不服谁。当时法方坚持要从本土高价购买零部件,而中方不想吃这个亏,最后闹到法方以 1 法郎价格退股。。。

相比之下,欧盟这回要求的是,外资必须占合资公司股份的 49% 以下,虽然这个规定不算夸张,在许多发展中国家也存在,但对比我们当年的合资要求,明显要更严格。

本质上,是欧盟强制在合资公司中掌握主导权。

之前零跑和 Stellantis 的合资算是打了个样,在零跑国际里面,零跑和 Stellantis 的股份占比是 49:51(虽说它俩是自愿分配的) ,实际 Stellantis 掌握半数以上的董事会席位。

关键时候谁说了算,大伙儿不言而喻了吧。。。

而除了股权,欧盟另外还提了几个条件。比如法案规定了合资公司每年要把 1% 的营收投入研发,至少要招募 50% 的当地员工,30% 的零件要来自本土供应商等等。

这些就是明着提高贸易壁垒了,不过说实话,最过分的倒不是它们,而是后面这个,强制技术转让。

从欧盟角度来看,过去欧洲技术行,我们师从欧洲,那这次欧洲就要讨回来,算是以彼之道还彼之身。可问题是,中国过去也妹说过要强制技术转让这事儿啊, “ 市场换技术 ” 从来都是潜移默化中完成的。

在我们的观念里,学生能学多少得看 “ 悟性 ” ,你直接明着抢过来,是想咋滴?

所以在这波 “ 反向合资 ” 的背后,不只是 “ 中国制造出息了 ” ,欧盟 “ 师夷长技以制夷 ” 这么简单,而是欧盟在想着法子薅中国的产业。咱们的商务部就对此事表示严重关切。

不过,除了反对法案说的几个合资条件,其实还有一点更加关键。那就是歧视性。

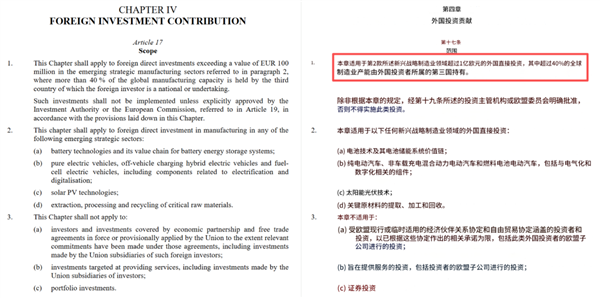

欧盟说了,上面这些限制针对的不是在座所有人,而是 “ 在电池、光伏、电动汽车和关键原材料领域全球产能超过 40% 的非欧盟国家 ” 。

这话真给我气笑了,就问世界上,在电池、光伏、电动汽车和关键原材料领域的产能占到 40% 以上的,除了中国还有谁?真是句句不提老中,句句离不开老中,干脆你报身份证得了。

所以,这个规定就不符合 WTO 的贸易制度。在 WTO 的最惠国待遇原则下,你欧盟不能看谁强,就给这个国家单独设一道贸易关卡。

合着你玩这么一出,就为了单防一个我了是吧?有你这么做生意的吗?

这和之前我们说的欧盟电车反补贴税一样,欧盟不敢和美国一样彻底掀桌子,所以想要在合规条件下打打擦边球,但这样下来,只能等到咱们的对等反制。

既然如此,欧盟又何必要搞这么一出呢?其实,它也是真没招了。

就像欧盟副主席塞茹尔内预测的那样,如果欧盟的工业继续衰退下去,未来十年还会保不住 60 万个工作岗位。甚至有人直言不讳, “ 到 2030 年,欧洲就业人数可能会再次减半(上一次是 2007-2024 年)。 ”

你就看过去欧洲这些夯到爆的企业,最近裁员也是一茬一茬的,大众就准备在 2030 年前裁 5 万人,而头部供应商采埃孚、博世、大陆也都一样成千上万的裁。

大家可能觉得,欧盟企业干不下去,是因为欧盟劳动力成本高,过去一周干五天,现在上四休三都不是不可能。

实际这只是一方面,其它还有能源、合规等这些自己 “ 作出来 ” 的问题,最终让企业成本数倍于咱们国内,逐渐失去市场竞争力。

比如在过去几年,德国完全关闭三座核电站,甚至在去年爆破拆除了冷却塔,堵死了重启核电的可能。这么一来,作为欧盟工业中心的德国,电价竟然比法国、西班牙要高 50% ,是土耳其的六倍,你说这厂还怎么开?

而且这还没完,在外部,欧盟还处于和中美俄三方作战的市场大环境。

一边是 25% 的美国关税,导致欧盟产品在美国失去竞争力,大众、宝马、巴斯夫、拜耳、英飞凌等,都被迫把产业转移到美国本土;另一边,俄乌战争提高了石油、天然气等能源成本,让欧洲的本土制造陷入困境。

最后,中国本土企业的挤压,又让欧盟失去中国市场。过去大众、宝马、奔驰等,约有 30% 的利润来自中国,但现在被逼的年年降价缩量。

就拿大众集团打个比方,它在 2025 年,营业利润同比下滑 54% ,营业利润率仅 2.8% ,虽然看起来全球销量依然稳健,但背后却是全方面的成本挤压。

于是,欧盟这么多张嘴嗷嗷待哺,就都盯着中国过去投食。什么技术转让、保障就业的条件,都是源自欧盟背后不断增加的不安全感,颇有点 “ 北失南补 ” 的感觉。

甚至另一边,欧盟也是吃准了中国的产能过剩,认为中国不敢丢掉欧洲这个市场,赶紧疯狂给自己上上价值。

所以这波合资政策,既是拿市场换中国的技术,更是拿市场换中国的产业。

就比如这份《工业加速器法案》,就把目标定的很清楚:到 2035 年要将制造业占欧盟 GDP 的比重从 2024 年的 14.3% 提升至至少 20%,说白了,还是玩制造业回流这套。

但从如今的环境看,欧盟想要快速扭转制造业萎缩的局势,其实并不比美国容易。

虽说欧盟目前还占着半导体、工业母机等高端制造行业的话语权,但被某个在关键领域产能占 40% 以上的国家突破,只是时间问题,而在电池、光伏、新能源车等新兴行业,光靠中国这里薅点羊毛也是无济于事。

想要彻底复兴制造业,更需要内部提供环境。

说白了,现在欧盟这情况,和咱们当年万众创新的合资时代,真不是一回事,所以大家也没必要拿这俩作类比了。