宁王为何要当“矿王”?

采写/陆小鹿

编辑/陈纪英

美伊谈判的不顺利,让电力在能源结构中的重要性持续提升。即便不考虑石油供应的危机,电力作为AI时代最核心的能源底座,其产业链上的公司也将迎来伟大的时代机遇。

就在这个节骨眼上,宁德时代交出了一份堪称炸裂的成绩单。

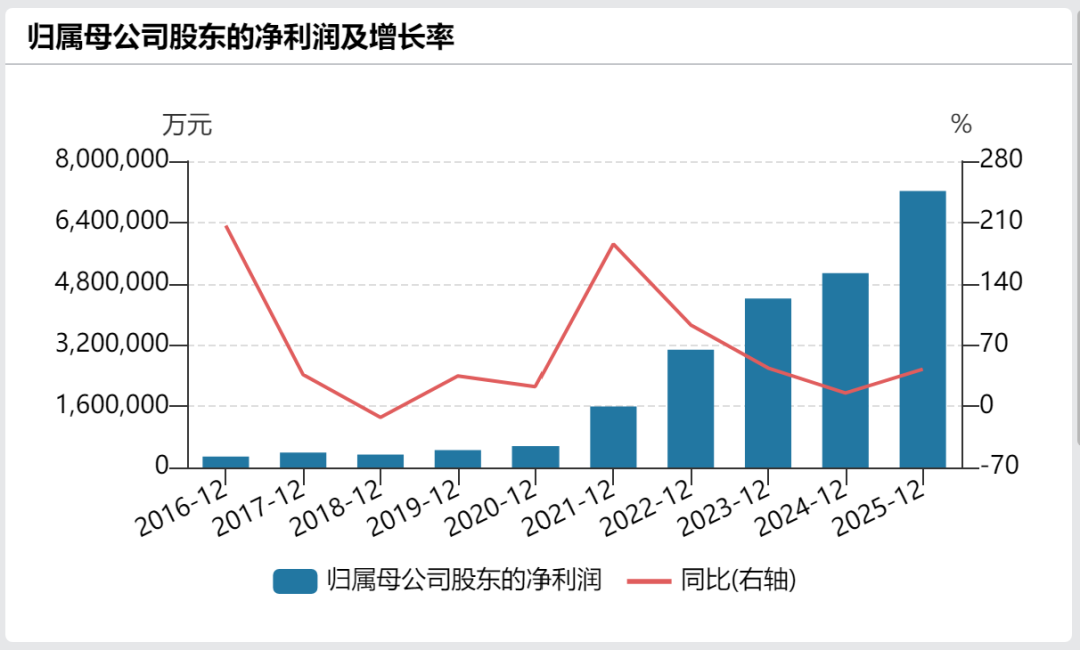

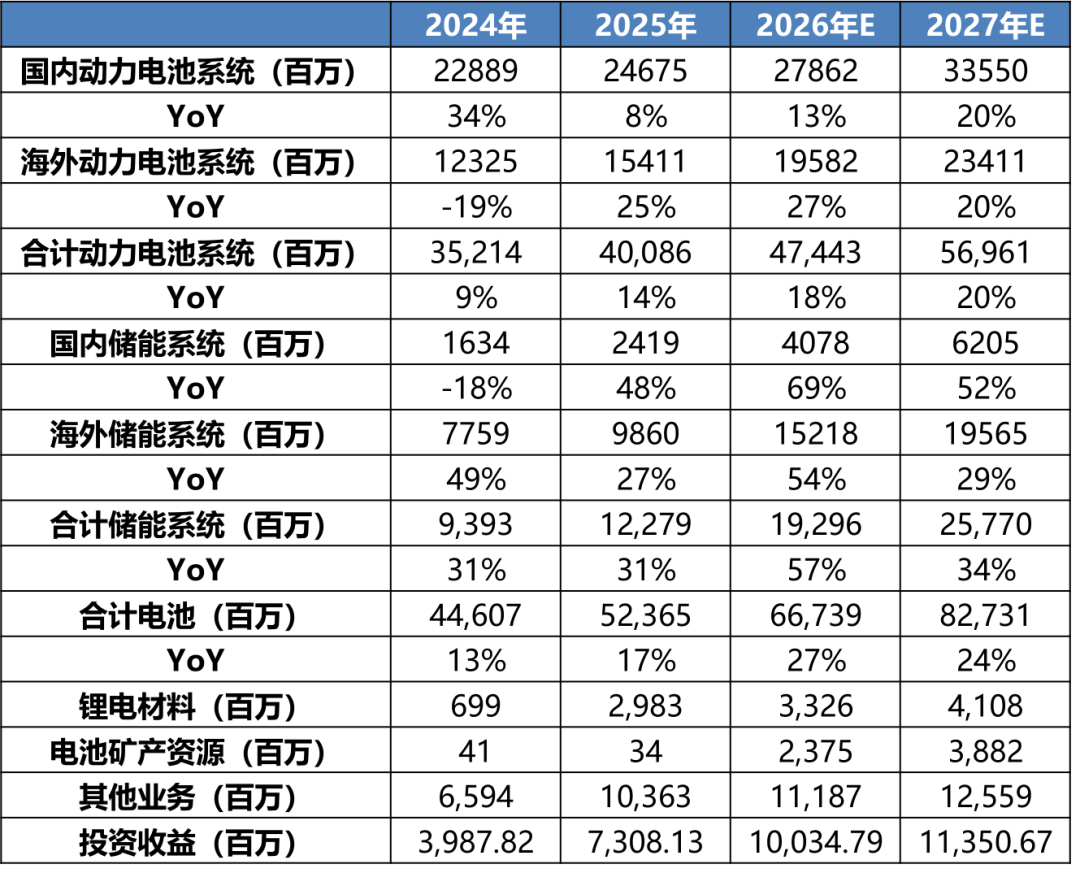

2026年一季度,公司实现营收1291.31亿元,同比增长52.45%,归母净利润207.38亿元,同比增长48.52%。这个利润数据,甚至已经超过理想等部分新能源汽车企业去年全年的净利润。

更令人侧目的是,这份财报是在碳酸锂均价重回15万元/吨上方、电池生产成本同比大幅上涨的背景下交出的,而宁德时代当季的销售毛利率仍然高达24.82%。

这意味着,当上游涨价冲击全行业时,宁王依然能将压力从容传导至下游车企。

除了无可争议的技术溢价与规模效应,支撑起这份定价权的,还有一张早已在全球铺开的矿产资源网络,以及在隐藏在这些矿产布局之后的野心——成为一家能源科技巨头,而不仅仅只是一家电池生产厂商。

一

买矿十年,跌跌撞撞

4月15日晚间,宁德时代扔出一枚重磅炸弹。公司公告称,拟投资设立全资子公司时代资源集团(厦门)有限公司,拟定注册资本300亿元,定位为新能源矿产领域的专业投资运营与管理平台。

市场对此格外关注,都好奇宁德时代是不是要系统性地解决上游资源这个“卡脖子”问题了。

回顾宁德时代过去十年的买矿之路,并不算特别顺利。公司对海外锂矿的并购几乎都踩在了周期上行、市场狂热的时间点上,而且对国内低品位矿的开发也暴露出了其专业性短板。

宁德时代早期的路径是通过参股,逐步介入上游资源,从零建立起海外资源版图。

2016年宁德时代收购了北美锂业(North American Lithium)部分股权,并在此后逐步增持,最终于2018年完成控股。

2020年,宁王又以858万加元入股加拿大锂业公司Neo Lithium,该公司核心资产为阿根廷的Tres Quebradas(3Q)盐湖锂项目

2021年后,随着锂价飙升,宁德时代的资源布局明显提速、加价。当年9月,宁德时代试图3.77亿加元全资收购加拿大千禧锂业,虽然赶走了赣锋锂业这个竞争对手,但最终却被美洲锂业加价截胡。

宁德时代只能在遗憾中出资2.4亿美元,入股了全球第三大的非洲刚果(金)Manono锂矿。

2022年,宁德时代以8.65亿元报价,成功竞得江西省宜春市枧下窝矿区的含锂瓷土矿探矿权,该项目成为其后续重要的锂资源基地。

按当时50万元/吨的锂价来看,这笔投资是低成本锁定资源。但问题是,这座矿的平均氧化锂品位仅0.27%(远低于锂矿床一般工业品位的0.8%),提锂现金成本高达10-11万元/吨。

到了2024年9月,碳酸锂现货价跌破7.5万元/吨,已经击穿成本线。同期,宁德时代计提资产减值损失66.52亿元,同比扩大133.54%,其中相当部分与锂矿等上游资产因价格下跌导致账面价值缩水有

(数据来源:百川盈孚、SMM、IFIND、长江期货有色产业服务中心)

而且因为采矿许可证到期的问题,枧下窝的复产时间仍在拉锯之中。

虽然前期布局不算顺利,但挡不住宁王要当矿王的野心。

据新京报报道,宁德时代内部人士确认,公司已正式聘请紫金矿业创始人、前董事长陈景河担任矿业部门顾问。要知道陈景河不仅懂矿,更懂周期,是公认的矿产抄底高手。

2022-2023年锂价低迷期,紫金矿业却敢拿出200亿元用于锂项目并购与建设。彼时阿根廷3Q盐湖的并购估值较2021年高点下降40%,马诺诺锂矿的收购成本也较国际巨头报价低15%,用逆周期布局再次证明了资源为王的逻辑。

有了陈景河助力,宁王离矿王更进一步。

二

搞定矿,稳成王

宁德时代这样的产业链中游企业,认真布局上游资源的第一大动力,自然是为了控制成本、维持利润空间。

有些反常的点在于,碳酸锂目前的价格与2022年60万元/吨的历史巅峰相去甚远,然而宁德时代的紧张感却比当年更重。这里面可能有三大原因:

一是供需格局的变化。2022年,新能源车销量爆炸式增长,下游车企愿意承受电池涨价。

但现在,根据乘联会数据,中国新能源汽车渗透率已经达到47.4%,市场竞争激烈,车企和消费者都不可能无视成本的上涨。在这种情况下,即便强如宁德时代,也不可能完全把上游成本的压力都传导到下游去。

所以与25Q4的毛利率相比,宁德时代26Q1的毛利率下滑了3.4个百分点。在财报电话会中,公司承认,毛利率环比下滑的重要原因是“以碳酸锂为代表的大宗商品价格上行”。

二是期货市场的威力。碳酸锂期货合约自2023年7月起才在广州期货交易所上市交易,面世之后迅速成为了锂价定价的核心锚点。期货市场的存在,也意味着碳酸锂不再只是实体产业链内的供需博弈,同样会受资本市场的影响。

2025年8月,枧下窝暂停开采的消息在4天内就带动碳酸锂期货价格暴涨18.5%。后来市场上每次炒作枧下窝复产的消息,就会带来碳酸锂期货价格的波动,不管宁德时代是否有意操控锂价,这背后的舆论压力都值得宁德时代警惕。

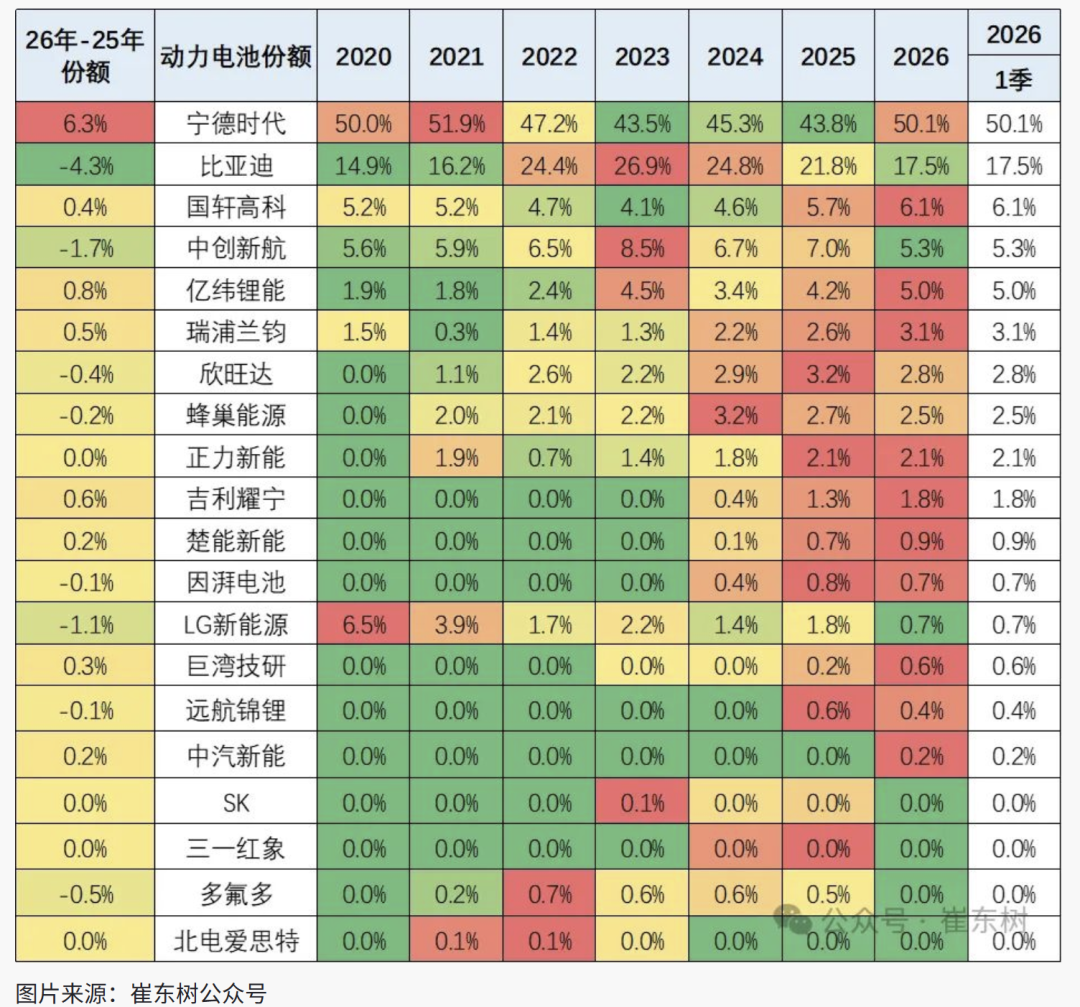

三是车企去宁的压力。为了降本增效,新能源车企业寻找动力电池二供,已是共识。即便宁德时代不怕中创新航、国轩高科、亿纬锂能这些二线厂商的竞争,也不可能完全无视比亚迪的竞争。

乘联分会秘书长崔东树就表示,“动力电池行业已形成宁德时代、比亚迪双强主导的格局。2026年两家企业的市场份额合计约68%,其余企业拥有超30%的市场份额空间。”

因此,宁德时代此时重兵杀入上游矿产领域,绝不仅仅是为了应对短期成本压力,而是为了捍卫其业务护城河和产业链地位的关键一子。

毕竟在电力时代,电池技术你追我赶,比亚迪3月发布的第二代刀片电池及兆瓦级闪充技术就给市场带了了很多震动,宁德时代真的能保证自己在技术上永远遥遥领先吗?

唯有将技术优势、规模优势与上游关键矿产的控制权、定价权叠加,才能构建真正的垄断性竞争力。

三

能源科技公司的底色

在分析过宁德时代布局上游矿产的直接动机后,我们还有必要跳出碳酸锂这一单一矿产视角,重新审视一个根本性的问题,即宁德时代究竟是一家什么样的公司?

市场习惯将它归类为电池制造商,但这个分类小瞧了宁德时代的野心。

宁德时代的战略定位始终是一家能源科技公司。从麒麟电池到神行超充,从储能系统到零碳电网,其产品能力的迭代和应用场景的拓展,全部围绕“能源”二字展开。

放眼当下,电力正是人工智能时代最基础、最不可或缺的能源形态。AI数据中心的单机柜功率已从过去的几十千瓦跃升至数百千瓦,一座十万卡级别的智算集群,其全年耗电量堪比一座小型城市。

国际能源署预测,到2030年全球数据中心的电力需求将在当前基础上翻倍,其中AI算力负载将成为最大的增量引擎。

电池作为电力储存与调度的核心载体,在接下来的时代里,需求只会被加速放大。

东吴证券预计2026年全球储能电池需求1024GWh,同比增长60%,2027-2029 年全球储能装机需求增速均会超过20%。

宁德时代在储能电池领域已经走在前列。公司2025年出货量121GWh,同比增长50%,其中动力出货50GWh,同比增长66%,储能出货71GWh,同比增长41%。

随着济宁二期120GWh产能逐步投产、国内产能布局推进及核心客户订单放量,宁德时代在产能释放速度、规模优势及交付稳定性方面持续领先,有望在今年实现储能市场份额的明显修复与提升。

不只是储能电池,宁德时代的各项业务大概率都处在扩产周期。2024-2025年,宁德时代的总产能从676GWh稳步提升至772GWh,两年间产能增长率均维持在14.2%左右,扩张步伐相对平稳。

进入2026年,公司产能规划展现出加速扩张的鲜明特征,预计总产能将突破1200GWh,同比增长率超过50%,扩张速度较前两年显著提升。

今年设立时代资源公司的时候,宁德时代管理层也解释过,是基于对未来电池产量将持续提升、公司需要大量金属等资源做出的判断。

三元锂电池需要镍、钴、磷酸,钠离子电池离不开钠,高端涂覆隔膜和固态电解质需要钛和锆,全钒液流电池的核心是钒,还有被广泛运用的工业金属铜和铝。

曾毓群2024年在接受央视《对话》栏目采访时明确提出,宁德时代的目标是将自己重塑为绿色能源供应商,公司将开发和管理“零碳电网”。

从发电侧的光伏、风电,到输配侧的电网设备,再到用户侧的储能与充电网络,宁德时代想做的是一整套能源基础设施的运营者。

这一愿景一旦展开,宁德时代所需要的矿产资源将远远超出锂的范畴。

只有把上游关键矿产也正式纳入自己的业务版图,宁德时代才能始终牢牢握住产业链中利润最丰厚的一环。那时再也没有谁会把宁德时代简单定义为“卖电池的”,而是把它当做能源科技时代的定价权制定者,是这个产业链里真正的“王”。

科技无论如何进步,从蒸汽时代到人工智能时代,最要紧的似乎仍然是能源。而我们正在目睹的,或许是以宁德时代为代表的,一群史无前例的能源科技巨头的诞生过程。